輸出に関わる2つの保険、海上保険と貿易保険。それぞれにどんな違いがあるかご存知でしょうか?この記事では、海上保険・貿易保険のそれぞれが輸出のどの部分を填補するのか、万一の時どのように求償するのか、などを解説します。

輸出に関わる保険の概要

国際輸送に関する保険は2つあります。海上保険と貿易保険です。

海上保険は貨物の保険で、貿易保険は貿易取引自体の保険です。海上保険は損害保険会社各社が引き受けている一方で、貿易保険はほとんど経済産業省100%出資の株式会社日本貿易保険が引き受けています。

海上保険とは

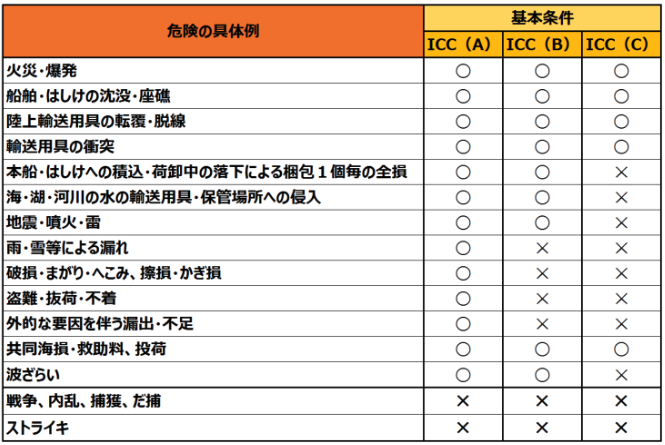

海上保険には貨物保険と船舶保険があります。このブログで扱うのは外航貨物海上保険です。(以下、海上保険とします。)海上保険は国際輸送する中で貨物が被害をうけた時の損害を補填する保険です。「ICC(Institute Cargo Clauses)」と呼ばれる世界共通のルールで以下の3つの基本条件が定められています。輸出入される商品や航海路などを鑑み、適切な条件を選びましょう。現在ほとんどの場合ICC(A)条件が付保させるようです。

・ICC(A)条件

補償範囲が最も広く、偶発的に発生した損害が対象とし、海上にあるほとんど全ての危険を補償します。

・ICC(B)条件

ICC(C)の保証内容に加え、地震、噴火または雷、船舶、艀等への浸水、船舶または艀への積み込み・荷卸し中での海投または落下による梱包1個ごとの全損を補償します。

・ICC(C)条件

火災、爆発、座礁、沈没、輸送用具の衝突、遭難港での貨物の荷卸し、共同海損、投荷等について補償します。

(出典:法人保険の教科書)

なお、この3つの基本条件の他に「ICC(Air)条件」もあり、航空輸送の際にICC(A)条件に付加することもあります。

貿易保険とは

次に、貿易保険とは、輸送海上保険と異なり輸出の代金回収に関するリスクを補填する保険です。海外バイヤーとの輸出・投資・融資を行う日本企業の次にあげる2つのリスクに備えることができます。

まず、カントリーリスクです。例えば、輸出先国が新たな輸出規制を設けたため、貨物が戻ってきて、輸出できなかった等のリスクです。もう一つは信用リスクです。取引先の経営悪化・破綻による代金回収できないといったものです。

輸出する際に関連する貿易保険は主に以下の通りです。

- 貿易一般保険:一般的な貿易保険で、輸出や仲介貿易で生じる損失を補填します。

- 限度額設定型貿易保険:船積前の一方的なキャンセルや、船積後に代金回収が不可能になった場合のリスクを設定した補償限度額内でカバーします。

- 中小企業輸出代金保険:中小企業による海外貿易のリスクをカバーする保険です。

輸出する時の保険の求償と対象 (海上保険編)

海上保険の保険求償は、原則的に輸入者が行います。輸出者が保険契約した保険証券は輸出国で交わされたものですが、輸入国側にも代理店があり、そこが保険請求窓口として保険証券に記載されます。保険請求は輸入者と現地の保険金請求窓口との間で行われます。海上保険に関しては輸出者がやることは保険証券の裏書をして、保険の求償権を渡す程度です。

海上保険では填補できない危険がいくつかあります。

- 被保険者の故意による損害

- 貨物固有の瑕疵、性質による損害

- 例えば、金属の自然錆や農産物の成熟腐敗などは貨物海上保険では填補されません。

- 貨物の梱包の不十分・不適切による損害

- コンテナへの積付けも梱包の範囲に含まれます。ただし、保険適用期間に被保険者または被雇用者以外の第三者が行う梱包については保険の填補を受けることができます。

- 通常の漏損、重量・容積の減少または自然の消耗による損害

- 積載船の遅延による損害

- 放射能汚染、化学兵器、生化学兵器および電磁兵器による損害

その他船会社等の倒産による損害は、被保険者が航海の遂行を妨げることになり得ると知っているか、通常の業務上当然知っているべきである場合以外には填補されます。

輸出する時の保険の求償と対象 (貿易保険編)

次に貿易保険に関して、株式会社日本貿易保険の手続きをご紹介します。

有事の保険保険金額上限として(損失額×填補率)が支払われます。

請求の手続きは、保険金請求書を請求期間の起算日から9ヶ月以内に必要書類を添えて提出します。

必要書類は輸出等不能事故、代金回収不能、増加費用の請求などその時のケースによって変わります。

また他にも、

- 取引相手のバイヤーが倒産した場合、事情発生通知を15日以内に知らせる。

- 船積不能事故や代金回収不能事故が起きた場合、損失等発生通知手続きを45日以内に行う。

- 保険金の請求前に相手側から入金があった場合、1ヶ月以内かつ保険金請求までに入金通知手続きを行う。

- 保険金請求書は、請求期間の起算日から9ヶ月以内に必要書類を添えて提出する。

などの諸手続きが必要になります。

そして、貿易保険では填補できない損失は

- 外国で商品を違法コピーされた場合の利益損失

- 輸出した商品の安全性クレームに伴う損失

インコタームズと輸出の際の保険

今回紹介している海上保険と貿易保険のうち、インコタームズと関わってくるのは海上保険だけです。インコタームズについては「インコタームズで所有権の移転はされない|定義されている責任範囲について徹底解説」をご覧ください。

一般に輸送中のリスクを輸出者と輸入者のどちらが負担するか、保険はどちらが手配しなければならないかについてはインコタームズが概ね定めています。

海上保険を申し込むタイミングは、成約し積載船名などが確定した段階です。

CIF、CIP条件などでの輸出では輸出者が貨物海上保険を付保します。流れとしては、輸出者は保険会社に輸出を予定する案件を示して保険料の見積を依頼します。輸出案件が成約し積載船名などが確定した段階で保険を申し込み、保険料を支払って保険証券を入手します。どの条件で付保するかについては、売買契約および信用状の要求に従います。

海上保険における保険金額は1回の事故で支払われる上限額のことで、保険申込み時の設定上限額次第ですが、保険金額は「CIF価格」×110%で計算できます。

保険料=保険金額×保険料率ですので、保険金額が分かると、おおよその保険料を算出できます。この保険料率は保険会社が、貨物の種類・性質・梱包の状態、保険条件、輸送区間や経路、相手国の治安状況、また、契約者の過去の実績などから設定します。

また、輸入者が保険に加入するインコタームズで契約した場合、輸入者にリスクが移転するまで輸出者自らが保険に加入し、貨物のリスクを管理する必要があります。

具体的には、FOBやCFR条件での輸出では積載船の船上に置かれるまで、FCAやCPT条件での輸出ではコンテナ・ヤードへの搬入まで輸入者にリスクが移転しないので、輸出者は倉庫内からの間、自らのリスクをカバーするために輸出FOB保険(内航貨物海上保険)を手配する必要があります。

同様にDAT、DAP、DDP条件の輸出の場合も、倉庫内から条件で定められた受渡し場所までの保険を付保しておく必要があります。

輸出に関する保険のまとめ

今回は輸出に関する保険、海上保険と貿易保険について紹介しました。海上保険は基本的に全ての輸送に付保されるので、馴染みあるかもしれませんが、貿易保険はこれまで意識してこなかったという方も多いのではないでしょうか。

海上保険と貿易保険について、違いを正しく理解して輸出業務に活用してみてください。

Shippioは国際輸送を手配するフォワーダーです。輸出に関して何か疑問や相談などがあればお気軽にShippioまでお問い合わせください。

Reference

株式会社日本貿易保険

JETRO 荷主としての貨物への保険の種類と留意点:日本

法人保険の教科書 海上保険とは?安心して海外と貿易するための3つのポイント