日欧EPAってなんだろう🇯🇵🚢🇪🇺

本日は、2019年2月に発効された日欧EPAについてご紹介します。

発効にともない、ワインは輸入関税が即時撤廃されてAmazonでセールが行われるなど、身近な生活へ影響がもある国家間条約について、メリットデメリットを交えての基本的な制度概要を解説いたします。

EPAとは

日欧EPAを今回の記事でご紹介するにあたり、「EPAとは何か?」という点についてまずは解説します。

EPAとは正式には”Economic Partnership Agreement”、経済連携協定といいます。EPAは単に関税を撤廃・削減するだでけはなく、多角的な方面から、貿易・投資を促進するための条約です。

①「輸出入にかかる関税」を撤廃・削減する。

②「サービス業を行う際の規制」を緩和・撤廃する。

③「投資環境の整備」を行う。

④ビジネス環境の整備を協議する。

(引用元:経済産業省 EPAとは https://www.meti.go.jp/policy/trade_policy/epa/about/)

EPAが多方面から経済を活発化される一方、輸出入を行うにあたり、関税を減らすという観点から同様の効果があるFTAというものもあります。FTAとは”Free Trade Agreement”自由貿易協定です。

EPAとFTAの違いは、FTAが単に関税の撤廃や削減を行う物に対して、EPAはさらに人の移動、投資といった様々な方面から障壁をなくす物です。日本は、FTAと同時にEPAを結んでいる国も多数あります。

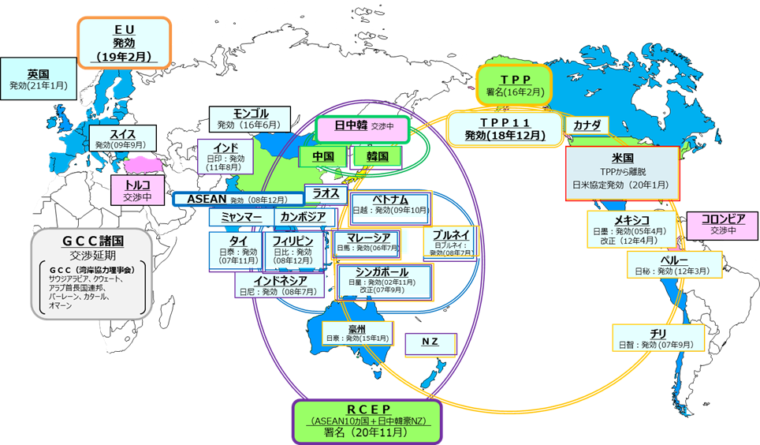

日本でEPA/FTAが発効されたそのあと

JETROが作成したレポートでは、年々、優遇税率の適用を受けた締結輸入額は上がっているとしています。

日欧EPA概要

日欧EPAの概要は下記をご覧下さい。一つずつ詳しく解説していきます。

加盟国: EU加盟国27ヵ国🇪🇺

ベルギー、ブルガリア、チェコ、デンマーク、ドイツ、エストニア、アイルランド、ギリシャ、 スペイン、フランス、クロアチア、イタリア、キプロス、ラトビア、リトアニア、ルクセンブル ク、ハンガリー、マルタ、オランダ、オーストリア、ポーランド、ポルトガル、ルーマニア、 スロベニア、スロバキア、フィンランド、スウェーデン(イギリスは2020年12月31日まで)

発効: 2019年2月1日

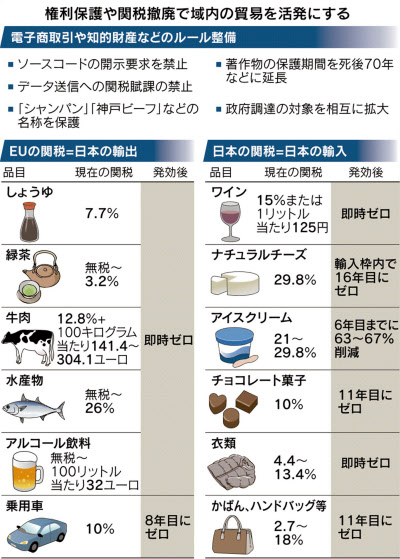

輸入減税品目: ワイン🍷、ナチュラルチーズ🧀、衣類👗など

輸出減税品目: 牛肉🥩、アルコール飲料🍻など

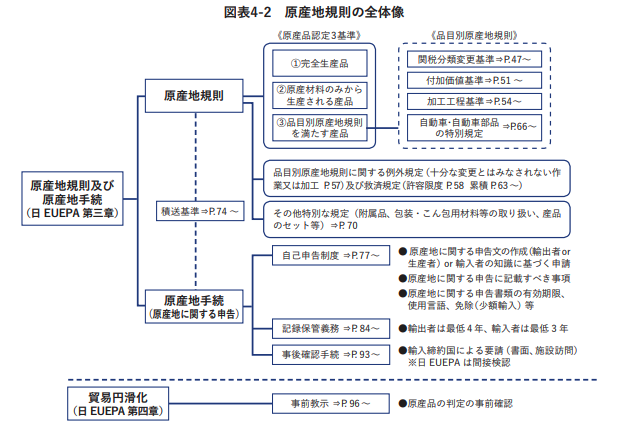

原産地証明方法: 自己申告制度、輸出者・生産者による原産地証明方法

主な品目やEPAの内容としては下記の通りとなっています。

また、原産地規則の全体像としては下記の図のような形になっています。

メリット

世界的な経済効果🌎

経済連携協定を結んだ国々の間で貿易や人の流れ、サービスが活発化することにより、世界的に経済効果がでていきます。

荷主の減税効果💰

荷主への直接的なメリットは関税がゼロになることや、少なくなる品目があるため、大幅な輸出入に減税効果によるコスト削減が見込まれます。

また、燃油料の高騰、人件費の上昇など費用が外的要因に左右されないため、1度導入すれば、安定的なコスト削減効果が見込まれます。

日欧EPAが発効されて、2019年は2~7月の間では、6,680億円もの輸入額で減税されています。利用率は13.8%となっています。

利用額順にイタリア(1,430億円)、フランス(1,091億円)、ドイツ(745億円)、スペイン(575億円)です。

日欧EPAが発効されることによって、今までよりも欧州からの輸入量が増え、荷主は減税効果が得られます。

具体的には、ワインでは、日EU・EPAにより関税が即時撤廃されました。

そのため、チリ産の輸入量が15.1%減となる一方、フランス産(14.7%増)やイタリア産(18.5%増)は輸入量を伸ばしています。

デメリット

荷主の業務として、書類作成のための必要な業務や保管義務が増えます。

書類の作成や確認に時間がかかる📝

自己申告制度をとっているため、輸出者、生産者、輸入者などの自己申告を行う人に高度な知識が必要となります。

小さな表記ミスで関税率が大きく異なる可能性があり、慎重な書類作成を行う必要があります。

書類の保存義務📃

下記のような書類の保存義務が設けられており、書類の保管スペース増設や新たな管理方法の策定によるコストがかかります。

輸入者: 輸入の許可の日の翌日から5年間保存

- 輸入者自己申告の場合は、産品が原産品としての資格を得るた めの要件を満たすことを示すすべての記録

- 輸出者・生産者の自己申告の場合は、その申告書面

輸出者・生産者: 自己申告の場合は、作成の日から4年間保管

- 申告書面の写し、 産品が原産品としての資格を得るための要件を満たすことを示 すすべての記録

メリット、デメリットを挙げましたが、デメリットは直接的なコスト削減である減税効果を上回るようなことはないため、利用できる品目があれば、積極的に利用していくことをお勧めします。

Reference

画像1: 経済産業省「EPA/FTA/投資協定」

https://www.meti.go.jp/policy/trade_policy/epa/index.html

画像2: JETRO 「日本の輸入におけるFTA利用はどう変化?」

https://www.jetro.go.jp/biz/areareports/2019/a0448c36b35c612d.html

画像3: 日本経済新聞 2019年2月1日 「日欧EPAが発効 データ・知財のルール先導」

https://r.nikkei.com/article/DGXMZO40731580R30C19A1EA1000

画像4: JETRO 「日EU・EPA解説書」 p43 4-1-2 (PDF)

https:// www.jetro.go.jp/ext_images/world/europe/eu/epa/pdf/euepa.pdf